5:3:2,地产、加盟与自营的利润组成让麦当劳的运营模式成为了商业的经典。在这篇文章中,我们会通过麦当劳的年报浅析麦当劳公司的运营模式与本质

2019-08-21 21:11:05

重庆火锅底料批发,重庆火锅底料厂,火锅店专用底料,重庆火锅底料,重庆振业食品厂

直营+特许经营加盟 火锅生意需要火锅底料批发,找到靠谱的重庆火锅底料供应商和重庆火锅底料工厂,不知重庆哪里批发火锅底料呢,重庆火锅袋装底料批发又在哪里,这些都是开店前必须要知道的。

随着阿里,腾讯与融创接连开启年度收购大戏,基于减少成本,对相关产业并购与整合的发展模式在当下已经成为企业发展的共识。

那么,对于服务型餐饮企业来说,他的相关产业是什么?原料与设备的供应商?物理冷链?还有呢?

在一个餐饮门店的日常运营支出中,剔除人力成本,其日常最大的运营成本就是房租。

虽然,这是另一个共识,但似乎没有太多的餐饮企业愿意去延展这个关联产业的业务。当然,这里的企业不包括全球餐饮巨头-麦当劳。

在大家的固有印象中,麦当劳是一家全球连锁的快餐企业,但是他真的是吗?

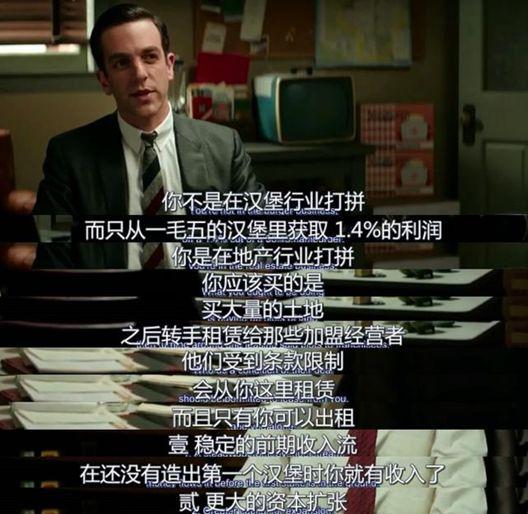

你可以说他是,也可以说他不是。事实上,将麦当劳“一手做大”的雷·克洛克很早前就说过:麦当劳的真正生意是经营房地产。

从商业运营的角度出发,麦当劳是一家餐饮企业,出色的餐饮业务让终端用户认可了这个品牌,以此为基础,麦当劳才能发展他的加盟业务与房地产收购业务。

从会计逻辑的角度出发,麦当劳的房地产业务是公司利润来源的最大头,将2018年麦当劳的财务年报重新整理,我们可以看到 2018 年麦当劳83.8%的利润来自特许经营加盟店。

其中,特许经营加盟板块的收入又分为地产出租与加盟费,如果按照各自的利润率粗略计算,地产出租业务约是公司50%的利润组成。

一家卖着汉堡,却靠地产赚满钵的餐饮零售巨头,麦当劳究竟有着怎样的运营模式?或许我们可以从他的年报中一探究竟。

基本运营模式:直营+特许经营加盟

麦当劳的运营模式分为两种,一是直营店铺(Company-Owned Restaurants),一是特许经营的加盟店铺(Franchise)。直营店铺顾名思义,就是麦当劳自己运营的餐饮,收入全部归麦当劳所有。

而特许经营的加盟店就是加盟商运营的餐厅。加盟商在经营之初,需要向麦当劳支付250万美元的高额加盟服务费,因此,对于之后3万美元的土地费用与4万美元的建筑费用,大多加盟商都会存在一定的支付困难。

于是,一方面为了解决加盟商开店的资金困难,一方面为了加强对加盟商的管控,麦当劳通过银行贷款或是用加盟费买下地产,自建店铺租给加盟商,或是把一个精心考察过的店铺租下来,租期20-30年,然后再加收约20%的租金转租给加盟商,并且后期会通过地块的升值情况,不断调整租金。

这样一来,麦当劳实际上是把第一债权人的权利转让给自己,并以此获取银行贷款资格,进而不断地扩大资产规模,形成经营模式地再循环。

除了加盟费,麦当劳还会向加盟商收取部分抽成,主要包括两块:加盟费和房租。加盟费抽成一般为餐厅收入的 4%~5%,租金抽成一般为餐厅收入的 8%~10%。

2018年,麦当劳的租金收入为 71 亿美元,而加盟费收入才 39 亿美元。显然,在特许经营的业务上,地产出租贡献了三分之二的收入。

2018年,麦当劳在全球120个国家的店铺数量已经达到37,855间,其中特许加盟店铺占到了93%,并且计划在未来达到95%。

The Company operates and franchises McDonald’s restaurants. Of the 37,855 restaurants in 120 countries at year-end 2018 , 35,085 were franchised.

In 2018, the Company continued to evolve to a more heavily franchised business model, and is currently about 93% franchised, with a long-term goal of approximately 95%.(摘自2018麦当劳年报)

更重要的是,35,085家特许加盟餐厅中,约占35%(12,334)的加盟餐厅需要向麦当劳缴纳租金,不论是地租还是房租。

At December 31, 2018, the Company was the lessee at 12,334 restaurant locations through ground leases (the Company leases the land and the Company generally owns the building) and through improved leases (the Company leases land and buildings).(摘自2018麦当劳年报)

按照当下最流行的平台理论,特许经营店可以理解为平台业务,那么销售额则为GMV,麦当劳对加盟商收的就是佣金(Take rate)。

根据2018 年财报的数据,加盟业务的佣金率 (take rate) 约为 12.8%。其中 8.2% 是房租,4.6% 是加盟费。

虽然算法简单粗暴,但是麦当劳加盟业务的Take rate,即便对比国内的几大主流平台型企业:阿里(3.7%)、京东(25.2%)、拼多多(2.1%)、滴滴(16%)、携程(8%)、美团(9.5%),也是颇为可观的。

当然平台类型的千差万别,会影响Take rate的差异,以此衡量特许加盟业务的发展前景或许有失客观。

但总体而言,考虑到过去三年间麦当劳加盟业务利润率从75%、78%到82%的连年稳定增长以及加盟业务不断扩张对成本摊薄的影响,相信未来麦当劳靠加盟业务的“躺赚”经营模式还是妥妥滴。

利润组成模式:以地产业务为核心的盈利模式

从年报表面上看,直营业务贡献了大部分麦当劳的收入。但收入≠利润,两项业务实际贡献了多少利润?

依据2018年报数据,粗略整理下报表,我们就可以明显看出来,直营业务虽然占收入的大头,但因为要承担餐厅运营的各项费用,包括食材、人工、和所谓的 Occupancy Expenses(地产税、保险等)。

事实上,直营业务最后只贡献了16.2%的运营利润。而加盟业务的利润率则远高于直营业务,最后贡献了83.8%的运营利润。

在特许经营加盟的板块,如果按照82%的利润率将租金与加盟费的利润粗略划分,我们就可以看到,在麦当劳的利润组成中,地产业务占到50%,加盟费占到了30%,而直营业务只占到20%。

显然,剔除成本之后,直营业务苦逼又不赚钱,而地产业务才是不费力又低成本“躺赚”的代表,所以,麦当劳的核心业务就是房地产。

主营地产业务≠地产公司估值

那么,对于以房地产业务为核心的麦当劳,资本市场对其的估值又是怎样的?

在最初,拿 EV/EBITDA 来看,资本市场对麦当劳的估值在8-9倍,这可是妥妥的一家快餐公司的估值,对比地产公司13 ~ 16 倍与品牌估值12 ~ 15 倍,这样相差甚远的估值倍数也侧面解释了麦当劳股市的低谷期。

后来,美国对冲基金大佬Bill Ackman发现了麦当劳靠地产业务“躺赚”的事实,大量购入麦当劳股票,并给予麦当劳高层一整套公司运营建议:

1. 直营业务独立上市,集团控制 80% 股权:不用放弃控制权,20% 股份融资所得不需要承担额外税负,执行风险也更小。

2. 直营业务独立核算:虽然被集团控股合并报表,但直营餐厅业务要签合同,交房租和加盟费,独立核算。

3. 加盟化:将成熟市场的直营门店出售给加盟商,专注于开发新兴市场的直营店。

4. 提高分红和回购部分股票。

从现在的结果来看,麦当劳显然并没有完全接纳Bill Ackman的建议,但Bill Ackman的一系列动作足以引起资本市场的关注。

之后,高盛和 UBS都按照 Ackman 的逻辑做了 SOTP 估值,在麦当劳 30 多美元的股价上,将目标价调到 45 美元上下。有了资本市场的助攻,麦当劳的股价自然持续爬升。

2005-2008年,连续三年的股价大幅上涨,其原因正是因为资本市场发现了麦当劳核心业务就是地产,通过反复的沟通和各种替代性的资本/业务操作方案,开始逐步调整估值逻辑,进而从资本市场调整对麦当劳的估值。